前回、前々回に引き続き、公共工事における共通費の記事を掲載します。

共通費は、「共通仮設費」「現場管理費」及び「一般管理費等」に区分されることは、以前の記事で書きましたが、今回は「現場管理費」の率に関して記述致します。

現場管理費の内容は、前々回の記事を参照してください。

それでは、現場管理費率です。

現場管理費の算定

(1) 現場管理費は、各内容について、費用を積み上げにより算定するか、過去の実績等に基づく純工事費に対する比率(以下「現場管理費率」)により算定します。

(2) 現場管理費率は、下表によるものとします。(新営建築及び改修建築)

他に、新営電気、改修電気、新営機械設備、改修機械設備、昇降機設備の率がそれぞれ決められています。

なお、現場管理費率に含まれない特記事項については、別途積み上げにより算定して加算します。

この辺の考え方は、共通仮設費を算定する時と同じです。

現場管理費率(新営建築工事)

クリック拡大↓

現場管理費率(改修建築工事)

クリック拡大↓

それでは、さっそく計算してみますが、その前に工事費構成について説明します。

これは、本来一番最初に記述するべきでした。

最初に下記のフローチャートを見てください↓

(クリック拡大)

つまり、共通仮設費の率は、直接工事費から計算しましたが、現場管理費の率は、

直接工事費+共通仮設費=「純工事費」に対して計算します。

前回の記事を参照します。

新営建築工事で、

直工費がちょうど1億、共通仮設の積上分が500万とします。

その時の共通仮設費は、

率(Kr)=4.83×(100000)^-0.0168=3.98%

100,000,000*0.0398+5,000,000=8,980.000

となりました。(共通費(積算基準)後編)参照

よって、純工事費は、1億+898万=108,980,000となります。

この金額に対して、現場管理費を計算するのです。

積み上げ分は無しとします。

率(Jo)=19.2×(108,980)^-0.0640=9.14%

よって、108,980,000*0.0914=9,960,772

こうなるわけです。

工事費構成の上の表に倣い、ここまでを工事原価といい、その金額は、

108,980,000+9,961,000=118,941,000となります。(百円単位は四捨五入します)

ようやく、工事原価までたどり着きました。

これに一般管理費を足すと工事価格となり、消費税を足し、完成(工事費)となります。

一般管理費は、次回と致します。

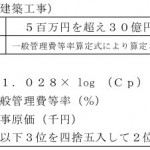

最後に、北海道の共通費積算基準より、現場管理費率(新営建築)を紹介します。

現場管理費率(新営建築工事)

クリック拡大↓

微妙に計算式が違いますよね。

あらためて、北海道の共通費率に関しては、近々書きたいと考えています。

国との違いは、なかなかおもしろいものがあります。

なお、国土交通省官房官庁営繕部は、各庁が発注する建築工事の予定価格のうち、共通費の算定方法を定めている「公共建築工事共通費積算基準」を2010年度に改定するようです。